Un nouveau système de facturation automatique simplifie les soins de santé pour le personnel de l’UE au Luxembourg

Le personnel de l’UE au Luxembourg peut s’attendre à une réduction significative des formalités administratives liées aux soins de santé grâce à un nouvel accord administratif signé la semaine dernière entre le PMO (Office pour l’administration et le paiement des droits individuels) et la Fédération des hôpitaux luxembourgeois (FHL).

Le premier résultat tangible de cet accord est un nouveau système de facturation directe automatique pour les soins hospitaliers, qui est entré en vigueur le 1er octobre 2025, dans plusieurs grands hôpitaux, dont l’Hôpital Robert Schuman (HRS) et le Centre Hospitalier de Luxembourg (CHL). D’autres hôpitaux devraient rejoindre le système dans les mois à venir.

Allègement de la charge administrative

Cette mesure s’inscrit dans le cadre d’une initiative interinstitutionnelle de haut niveau lancée en 2020 afin de renforcer l’attractivité du Luxembourg en tant que siège institutionnel de l’UE.

Concrètement, les affiliés au JSIS (Joint Sickness Insurance Scheme) bénéficiant d’une couverture primaire peuvent générer un certificat de couverture JSIS spécifique pour une hospitalisation, un accouchement ou des traitements ambulatoires importants. Sur présentation de ce certificat lors de l’admission, l’hôpital enverra les factures des services concernés directement au PMO pour paiement. Tout montant restant dû par le membre du personnel sera déduit des futurs remboursements du JSIS ou de son salaire. Dans un premier temps, le système couvre les traitements hospitaliers et certaines procédures ambulatoires coûteuses.

Action syndicale pour l’attractivité

L’introduction de la facturation directe répond à une question soulevée de longue date par les représentants du personnel. U4U plaide depuis longtemps en faveur de mesures visant à réduire les coûts élevés au Luxembourg, soulignant que les factures médicales élevées ajoutent une pression financière supplémentaire sur le personnel déjà accablé par les coûts de logement notoirement élevés dans ce pays.

Les efforts visant à rendre le lieu de travail plus attractif ont déjà porté leurs fruits avec l’introduction récente de l’allocation de logement luxembourgeoise, qui est le résultat clé des efforts interinstitutionnels. Le personnel espère désormais que la résolution des problèmes de facturation médicale améliorera encore l’attrait global du travail à la Commission à Luxembourg.

Toutefois, cette simplification des formalités administratives ne résoudra pas le problème des coûts médicaux élevés, car les prix des soins de santé au Luxembourg restent élevés ; il s’agit simplement d’une première étape cruciale.

Enquête sur le Régime commun d’assurance maladie (RCAM)

Le RCAM/JSIS (Régime commun d’assurance maladie / Joint sickness insurance scheme) est le système commun d’assurance maladie des agents et fonctionnaires de l’Union européenne.

Il couvre notamment, à titre primaire, les besoins en assurance soin de santé de plusieurs dizaines d’agents, fonctionnaires et pensionnés des Institutions européennes.

Afin de mieux défendre vos intérêts comme représentants du personnel dans les différentes instances concernées (comité du personnel, comité de gestion, réunions de dialogue social, etc.) nous vous serions reconnaissant de bien vouloir nous en dire plus sur votre expérience, votre satisfaction et, éventuellement, vos problèmes avec ce service.

Nous vous invitons donc à remplir le très court questionnaire (temps nécessaire 10-15 minutes) disponible ici.

Courier des lecteurs : message à mes chers collègues masculins

Chers collègues masculins,

En tant qu’amie et mère de jeunes hommes engagés dans la génération du Movember, je ressens une responsabilité particulière envers la santé masculine. J’ai été particulièrement touchée par des amis qui, juste à leur départ à la retraite, ont découvert qu’ils étaient atteints d’un cancer de la prostate. Cet article est donc un plaidoyer pour une meilleure prise en charge et un dépistage accru de ce cancer.

Il est généralement admis que les femmes sont plus vigilantes quant à leur santé, intégrant régulièrement les dépistages du cancer du sein ou du col de l’utérus dans leur routine de soins. À l’inverse, il semble que les hommes soient moins enclins à prendre en main leur santé de manière proactive. Sans porter de jugement ou analyser en profondeur les causes de cette tendance, il est essentiel de reconnaître un fait alarmant : aux États-Unis, le cancer de la prostate est désormais la deuxième cause de mortalité par cancer chez les hommes, et il occupe la troisième place dans presque tous les autres pays développés, y compris le Luxembourg.

Des études récentes, comme l’étude européenne ERSPC, démontrent que le dépistage du cancer de la prostate par le dosage du PSA peut significativement améliorer la survie des patients lorsqu’il est diagnostiqué à un stade localisé — réduisant le risque de décès de 37 % à 14 ans. Il est clair donc que le test PSA, lorsqu’il est correctement interprété et utilisé sans excès, est non seulement utile mais également sûr.

Je suis heureuse de constater que le service médical de la Commission a intégré ces recommandations de dépistage dans le programme des visites médicales annuelles. C’est une avancée significative, et je tiens à exprimer ma reconnaissance pour cet effort.

Cependant, un dépistage n’est efficace que s’il est effectué. C’est pourquoi je vous encourage, amis et collègues masculins, à vous informer et à discuter de cette question avec votre médecin. Si vous êtes dans la tranche d’âge concernée, n’hésitez pas à réaliser votre visite médicale annuelle, que ce soit au service médical ou chez votre médecin traitant. Prendre soin de sa santé n’est pas seulement une nécessité, c’est un acte de responsabilité envers soi-même et envers ceux qui nous sont chers. Ne laissez pas le dépistage pour « plus tard » — l’anticipation est la clé d’une meilleure santé et d’une vie plus longue et plus épanouissante.

Des frais médicaux importants ?

Explorez votre droit à un remboursement spécial

Nous savons combien les frais médicaux peuvent peser sur votre budget, surtout quand ils s’accumulent tout au long de l’année. Heureusement, le Régime Commun d’Assurance Maladie (RCAM) offre un soutien supplémentaire pour ceux d’entre nous confrontés à des charges médicales significatives. Cet article vous guide sur les conditions requises pour bénéficier d’un remboursement spécial et comment procéder.

Que dit la règle ? Qui peut bénéficier du remboursement spécial ?

Vous avez déjà été remboursé pour vos dépenses médicales mais il reste des frais non couverts qui dépassent la moitié de votre traitement de base mensuel ? Ces frais, souvent plus élevés que les 15% à 20% initiaux prévus, en raison de plafonds obsolètes depuis près de 20 ans, peuvent vous ouvrir droit à un remboursement spécial au titre de l’article 72.3 du statut des fonctionnaires.

Important : Le « traitement de base » correspond à la première ligne de votre bulletin de salaire (TBA), avant toute allocation ou indemnité.

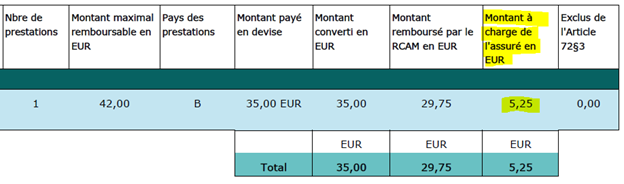

Prenons un exemple concret. Un GFIII-9 a comme traitement de base mensuel à Bruxelles 3.520,14 euros. La moitié, c’est donc 1.760,07 euros.

Si le montant des frais médicaux à votre charge sur une année coulissante (31 mars-31 mars, 30 juin-30 juin), dépasse 1.760,07 euros, alors vous avez droit à un remboursement spécial au titre de l’article 72.3.

Plus exactement, en regardant un décompte, il convient de regarder les montants figurant dans l’avant dernière colonne. Dans notre exemple 5,25 euros.

Si la somme de tous les montants figurant dans les avant dernière colonnes (nettes des montants figurant à la dernière colonne) sur une année coulissante est supérieur à la moitié de votre traitement de base, alors vous avez droit à un remboursement spécial au titre de l’article 72.3.

Imaginons que la somme de tous ces montants 5,35+8+20 etc. soit de 2.120 euros. C’est bien supérieur à 1/760,07 euros. Nous avons alors deux cas de figure.

Cas avec allocation de foyer : Vous obtiendrez un remboursement complémentaire de 359,93 euros (2.120 – 1.760,07).

Cas sans allocation de foyer : Le remboursement complémentaire sera de 90% de la somme excédentaire, soit 323,94 euros soit 350,93 * 90%.

Comment faire valoir vos droits ?

Vous pensez être éligible mais vous n’en êtes pas certain ? Pas de problème, il suffit de contacter le PMO. Avec PMO Mobile, envoyez un message demandant de vérifier votre éligibilité au remboursement spécial.

Note : Le calcul des droits peut remonter jusqu’à trois ans en arrière. Ainsi, même des frais importants datant de deux ans (opération, frais dentaires etc) peuvent encore être pris en compte.

Après quelques jours ou semaines, vous recevrez confirmation de votre éligibilité ou non. En cas de réponse positive, vous aurez simplement à signer un formulaire de demande pour être remboursé.

En conclusion

Nous vous encourageons à faire cette demande si vous pensez pouvoir y avoir droit. Cet article méconnu du statut offre un filet de sécurité important pour que le coût des soins médicaux ne devienne pas disproportionné par rapport à votre salaire. Avec l’augmentation des tarifs médicaux et l’absence de mise à jour des seuils de remboursement depuis 17 ans, même des dépenses régulières (logopédie, kinésithérapie, lunettes, et quelques soins dentaires) pourraient vous rendre éligible.

N’hésitez pas à faire appel à nous en cas de besoin en nous contactant sur la boite fonctionnelle HR-REP-PERS-U4U-ASSISTANCE-INDIVIDUELLE@ec.europa.e

Vers une amélioration des Contrôles Médicaux

Les représentants du personnel ont récemment été alertés par des témoignages de certains d’entre vous, qui ont exprimé leurs préoccupations à la suite d’expériences vécues lors de contrôles médicaux. Un point a particulièrement retenu notre attention : le manque d’empathie manifesté par certains médecins contrôleurs.

Ces retours ont mis en lumière la nécessité de créer un environnement plus accueillant et compréhensif pour ceux qui parmi nous traversent des moments difficiles. Il est impératif que chaque collègue se sente respecté et soutenu, surtout dans des circonstances aussi délicates que celles impliquant notre santé et notre bien-être.

À cette fin, nous avons proposé la mise en place d’un système de feedback post-contrôle. Ce mécanisme permettra à chaque personne contrôlée de partager, de manière anonyme, son expérience. L’objectif est double : d’une part, évaluer et, si nécessaire, améliorer la qualité de l’interaction avec les médecins contrôleurs ; d’autre part, s’assurer que le processus de contrôle se déroule dans le respect et la dignité de chacun.

Nous tenons également à rappeler que tout collègue souhaitant être accompagné lors d’un contrôle médical peut solliciter la présence d’un représentant du personnel. Cette option est là pour vous garantir un soutien supplémentaire et veiller à ce que vos droits soient pleinement respectés.

Dans l’esprit d’un dialogue social constructif, U4U, conjointement avec d’autres organisations syndicales, a sollicité l’ouverture de discussions sur les pratiques de contrôle médical. Nous croyons fermement que le bien-être de nos collègues est une priorité qui mérite notre attention et notre action collective.

Cet effort de dialogue vise à promouvoir une amélioration continue de nos conditions de travail, reflétant notre engagement commun envers une institution respectueuse et bienveillante. Nous restons convaincus que ces échanges mèneront à des avancées significatives pour tous, renforçant ainsi la confiance et le bien-être au sein de notre communauté.

Votre voix est essentielle dans ce processus. Nous vous encourageons à partager vos expériences et suggestions sur la boite fonctionnelle HR-REP-PERS-U4U-ASSISTANCE-INDIVIDUELLE@ec.europa.eu, contribuant ainsi à façonner un avenir où chaque membre du personnel se sentira écouté, valorisé et soutenu.

Ensemble, nous pouvons faire la différence.

Handicap et agences : une lutte silencieuse

Dans le cadre professionnel, les situations de handicap touchant les employés ou leurs proches restent souvent dans l’ombre.

Malgré l’existence d’un point d’entrée unique destiné à centraliser les demandes et les informations relatives au handicap, certains collègues ignorent son existence. Nous sommes encore régulièrement confrontés à des histoires de familles désemparées peinant à naviguer dans les méandres administratifs.

Le point d’entrée unique a été mis en place pour les membres du personnel, les titulaires de pension et les membres de leur famille à charge, pour toute question à propos du handicap pour obtenir de l’aide et des conseils.

Témoignages et réalités du terrain

Des cas concrets, comme celui de A., père d’un enfant atteint d’un très lourd handicap, ayant attendu plus de deux ans une aide sociale ou de B. faisant face à une facture d’un montant considérable pour des séances de logopédie effectuées au sein de l’école pour son fils autiste illustrent les difficultés rencontrées. Entre méconnaissance des aides disponibles et parcours administratif semé d’embûches, la situation est souvent décourageante.

Vers une meilleure sensibilisation et accessibilité

Les sites intranet des agences décentralisées, notamment, ne communiquent pas toujours clairement sur ce point. De plus, le handicap reste un sujet tabou, sans compter qu’il est souvent difficile pour des parents de reconnaitre les difficultés de leur enfant ou de leur proche.

Or, les frais médicaux liés à un handicap peuvent être remboursés par le régime commun d’assurance maladie (RCAM), parfois sous la condition de l’obtention d’une autorisation préalable et/ou d’une prise en charge.

Dans le cas des enfants, l’allocation peut être doublée si vous pouvez démontrer que votre enfant souffre d’un handicap (déficience mentale, physique, intellectuelle ou sensorielle).

Enfin, des possibilités d’aide financière existent en principe pour les frais non-médicaux.

De quoi parle-t-on ?

Les frais non médicaux peuvent être liés au lieu de résidence (institut spécialisé, environnement de travail protégé, centre de jour, etc.), au transport et à l’équipement (monte-escaliers, baignoire, chien guide, adaptation à la voiture, poussette adaptée en cas de handicap très lourd d’un enfant etc.), aux soins, aux besoins en matière de scolarité et d’éducation.

Ainsi, les frais d’éducation dans les écoles offrant des programmes spéciaux pour les enfants handicapés peuvent être considérés comme des frais non médicaux.

Des possibilités d’aide financière existent et ont été définies par la conclusion 281/20[1]. Une chose à avoir en tête est l’article 1.1 qui dit : « Les institutions ont la possibilité d’accorder des aides en vertu de l’article 76 du statut. Sous réserve de la disponibilité des crédits, une aide peut être accordée aux membres du personnel présentant un handicap et/ou aux membres de leur famille à charge qui présentent un handicap. Le montant de ces crédits est déterminé annuellement.”. On y parle « d’institutions ». En conclusion, pour une aide financière, pour tout ce qui est « non-médical »[2], si vous travaillez dans une agence, vous devez vous adresser au département de ressources humaines de votre agence.

Deuxième remarque : on y parle de « handicap ». Au sens de l’article 1er quinquies, paragraphe 4, du statut, une personne est réputée handicapée si elle présente « une déficience physique, mentale, intellectuelle ou sensorielle durable qui, en interaction avec diverses barrières, peut faire obstacle à sa pleine et effective participation à la société sur un pied d’égalité avec les autres. » Et en particulier, « pour avoir droit à l’aide, la personne concernée doit présenter un handicap d’au moins 20 % selon l’évaluation du médecin-conseil de l’institution[3] »

Pour rappel, les écoles européennes (Bruxelles, Luxembourg) disposent d’un programme de soutien intensif pour les enfants à besoin spécifique. Parfois il existe des écoles locales qui intègrent les enfants à besoins spécifiques mais cela dépend de chaque pays/ville.

Dans les situations où les écoles européennes ou locales ne sont pas en mesure d’intégrer ces enfants dans de bonnes conditions, il est recommandé de contacter le point d’entrée unique qui vous guidera dans vos démarches.

En conclusion, bien que des structures et des aides soient en place, leur efficacité est entravée par un manque de sensibilisation et d’accessibilité. Un effort concerté de la part des agences, des employés et des instances décisionnelles est impératif pour améliorer la situation des personnes handicapées et de leurs familles dans le contexte professionnel.

En cas de situation de handicap (potentielle ou avérée) un maître-mot : passez par le point d’entrée unique. Nos collègues vous aiguilleront.

E-mail: HR HANDICAP DISABILITY

Adresse postale:

Commission européenne

HR.D.2 Assistance au personnel actif et retraité

PLB3 01/164

1049 Bruxelles, Belgique

Tél: 02/29 712 33

Et en cas de besoin, n’hésitez pas à nous contacter au HR-REP-PERS-U4U-ASSISTANCE-INDIVIDUELLE@ec.europa.eu

[1] https://myintracomm.ec.europa.eu/staff/Documents/working-conditions/disability/New-guidelines%20-%20FR-final-02-06-2020.pdf

[2] Il est parfois difficile de savoir ce qui sera potentiellement couvert par le service médical car médical et ce qui peut éventuellement être couvert par l’aide sociale. Ne pas hésiter à se renseigner auprès du PMO et du point d’entrée unique si vous avez un doute quant à cette distinction. Ex : des séances de logopédie effectuées dans les locaux d’une l’école.

[3] Ce qui pose la question de savoir qui est le médecin conseil de l’institution quand la personne concernée travaille par exemple dans une agence.

Testé pour vous : les demandes de remboursements médicaux via votre smartphone

En tant que représentants du personnel nous recevons parfois des demandes de collègues qui introduisent leurs demandes de remboursement en retard. Lorsqu’il n’y a pas de raison valable (force majeure) pour une introduction tardive au-delà de 18 mois les demandes de remboursement sont refusées.

Vous êtes de ceux qui glissent les attestations dans votre portefeuille, votre sac ou une enveloppe et pour qui introduire les demandes de remboursement est une corvée ? De ceux qui ont tendance à les oublier et du coup à ne pas se faire rembourser ?

Un bon moyen d’éviter ces désagréments est de tester l’application PMO Mobile. Nous l’avons fait pour vous et il faut reconnaître que cela facilite la vie.

Au moment même où le médecin me remet l’attestation je la prends en photo. Puis, via mon application, je crée ma demande de remboursement (le petit + en bas à droite) et je joins la photo. Le lendemain j’ai le décompte me disant que le remboursement est en cours. Simple, rapide et efficace.

Et ce n’est pas tout : je peux consulter toutes mes demandes et mes décomptes, et suivre leur état d’avancement à tout moment. Je peux ouvrir mes certificats d’assurance RCAM, en générer de nouveaux, demander une prise en charge, signaler un accident… Je peux même poser une question en un clic dans l’application.

Lorsque vous vous connectez via votre ordinateur, un QR code vous permet d’installer l’application.

Comment faire en sorte que PMO Mobile vous fasse gagner du temps ?

Tenté par l’expérience ? Suivez le guide !

L’application ne nécessite pas de téléchargement et ne peut être trouvée dans les magasins d’applications commerciales. Elle est basée sur le web et est facilement accessible à partir de tous les navigateurs web courants en scannant le code QR ou en entrant : https://webgate.ec.europa.eu/PMOMOBILE .

PMO Mobile est également disponible dans EC on the GO. Une fois dans l’application, vous pouvez la mettre en signet ou l’ajouter à vos favoris pour y accéder plus rapidement.

Pour sécuriser vos données privées, PMO Mobile est protégé par une authentification multifactorielle. Cette video montre toutes les options d’authentification disponibles et le fonctionnement de chacune d’entre elles.

Plus d’informations:

Guide d’utilisation du PMO EN FR

Questions fréquemment posées sur le PMO Mobile EN FR

Régime commun d’assurance maladie : la révision des remboursements a commencé

Première modification des dispositions générales d’exécution (DGE) : une décision dans le pipeline qui est un premier pas dans la révision des DGE

Après un long processus de négociation, les DGE de remboursement vont être modifiées. La décision est dans le pipeline et devrait être adoptée rapidement.

Tout d’abord, cette modification acte la meilleure prise en compte de la PMA[1]. C’est un long combat qui a été porté de longue date par U4U et une avancée majeure. Jusqu’à présent les traitements relatifs à la fertilité n’étaient remboursés qu’en cas de pathologie (grosso modo cancer). Cette décision du conseil médical était fondée sur l’argument théorique selon lequel le régime rembourse des dépenses de santé, donc une maladie. Notons au passage que ce n’est pas nécessairement le cas puisque le RCAM rembourse des traitements préventifs, des vaccins etc.

Nous nous réjouissons profondément pour tous les collègues qui sont ou seront concernés dans le futur.

Cette modification des DGE comporte également l’augmentation de deux plafonds clés : celui du médecin généraliste qui passe de 35 à 42 euros (base Bruxelles) et celui du médecin généraliste qui passe de 50 à 64 euros (toujours base Bruxelles).

Enfin d’autres plafonds complètent cette modification.

- Les prothèses dentaires fixes passent de 250 à 350 euros

- Les prothèses auditives de 1.500 à 1.800 euros

- Les couches urinaires de 600 à 1.320 euros.

U4U se réjouit de ces augmentations qui sont certes insuffisantes mais sont une première étape dans la révision de nos DGE.

U4U en profite pour rappeler un petit tip lors de l’introduction d’une demande de remboursement de spécialiste. Prenons un exemple concret : vous allez chez l’ophtalmologue (ou le gynécologue) et celui-ci effectue des examens (ex : un fond de l’œil ou une échographie). Au moment de payer vous régler par ex : 100 euros. Ces 100 euros couvrent les honoraires et l’examen réalisé dont le code apparait sur l’attestation INAMI qui vous est remise. Il convient donc pour être correctement remboursé d’encoder votre reçu comme analyse et examen et non pas comme consultation spécialiste. Le PMO pourra alors identifier à l’aide des codes indiqués sur l’attestation quels examens ont été pratiqués et les rembourser en conséquence (c’est-à-dire au-delà du plafond actuel de 50 euros ou futur de 64 euros).

[1] PMA : Procréation Médicalement Assistée

Remboursements de santé

De nouvelles perspectives pour nos remboursements de santé

Il était temps : pour la première fois depuis plusieurs années, une proposition de modification des DGE du RCAM soumise au dialogue social (discussion formelle entre les syndicats et l’administration) après avoir fait l’objet d’une discussion au CGAM (comité de gestion de l’assurance maladie).

Pour le dire simplement, de nouveaux remboursements, plus avantageux, de nos frais médicaux sont en préparation.

Les propositions sur la table sont les suivants :

- Le remboursement, moyennant un certain nombre de conditions (notamment d’âge et de nombre maximal de tentatives), des traitements relatifs à la procréation médicalement assistée

- La revalorisation du plafond pour la consultation de médecins généralistes de 35 euros à 40 euros

- La revalorisation du plafond pour la consultation de médecins spécialistes de 50 euros à 60 euros

- La revalorisation du plafond pour certains types de prothèses dentaires fixes (couronnes, etc.) de 250 euros à 350 euros

- La revalorisation du plafond pour l’achat ou la réparation d’aides auditives de 1500 euros à 1800 euros

- La revalorisation du plafond pour les fournitures liées à l’incontinence de 600 euros à 1200 euros

Dans l’ensemble, ces progrès doivent être salués, mais ils arrivent tard (cela fait des années que le prix réel des frais médicaux grimpe sans que les plafonds soient adaptés) et restent insuffisants.

Cette situation est d’autant plus problématique qu’après avoir connu des années de petits déficits (du fait notamment des cotisations réduites au moment du changement de statut en 2004), le Régime d’assurance maladie du personnel de l’Union européenne affiche aujourd’hui un excédent (que d’aucuns qualifient de « matelas financier ») de quelques 400 millions d’euros, c’est-à-dire par exemple l’équivalent de ce que la Commission espère tirer de la vente programmée de son patrimoine immobilier à Bruxelles.

Une somme considérable, quand on y songe : au pire moment de son déficit le RCAM affichait une perte de 10 millions d’euros par an. Le soi-disant « matelas financier » serait donc suffisant pour éponger pas moins de 40 ans de déficit si (comme c’est peu probable) il devait revenir à ce niveau.

Nous le disons donc haut et fort : cet argent constitue une part de nos salaires transformés en une sorte « d’épargne forcée ». Il doit donc être utilisé pour les objectifs auxquels il est destiné : le remboursement de nos soins de santé.

Ne laissons plus cet argent dormir ! Ne courrons pas le risque non plus de le voir un jour accaparé pour pallier tel ou tel déficit !

La réforme du RCAM avec une revalorisation des seuils pour plusieurs types de prestations, un meilleur accès, en particulier aux prestations de santé mentale et la prise en compte de nouveaux type de traitements est une urgence.

Comme U4U l’a fait dans le passé (et nous tenons à saluer en particulier le travail de notre ancienne représentante au Comité de Gestion du RCAM, Kim Slama pour faire avancer le dossier de la procréation médicalement assistée), nous continuerons à nous battre pour un régime de remboursement des soins de santé qui prenne davantage en compte les frais réels exposés par les affiliés ainsi que l’évolution du coût des soins médicaux.

Les pistes de réflexion que nous avançons dans ces domaines sont les suivantes :

- La mise en place d’une échelle mobile pour les plafonds qui permette à intervalle de temps régulier (par exemple tous les 5 ans) de revoir automatiquement les plafonds prévus par catégorie de soins pour l’ensemble des prestations faisant l’objet d’un remboursement. Au lieu de fixer les plafonds à un montant fixe qui demande une décision formelle pour chaque modification, il serait possible de fixer ce plafond de façon mobile, par exemple à une proportion déterminée de la moyenne des prix payés pour chaque prestation faisant l’objet d’un remboursement.

- Le calcul des plafonds mobiles mentionnés ci-dessus pourrait par ailleurs faire l’objet, sous certaines conditions d’une adaptation en fonction du lieu de prestation des soins (par exemple dans le cas où le prix moyen des soins serait de 20% au-dessus ou en-dessous de la moyenne générale voire de la moyenne à Bruxelles).

- Un meilleur niveau de remboursement, en général, des prestations liées à la médecine préventive, la réduction des prestations liées aux visites annuelles organisées par le service de la Commission serait une excellente occasion pour faire passer ces remboursements à 100%

- Une simplification du régime des autorisations préalables. Un certain nombre de prestations qui font l’objet d’un accord systématique moyennant le respect de critères objectifs (par exemple nombre de prestations acceptées, etc.) pourraient être aisément retirées du régime des autorisations préalables. Une telle simplification administrative serait aussi source d’économies.

- Une transparence accrue pour les avis du Conseil médical et les avis d’experts externes sur lesquels ces avis s’appuient (publication immédiate et sans délai de ces avis, sous réserve d’anonymisation des données personnelles de patients).

- Une révision globale basée sur l’avis d’un comité d’experts médicaux composé de manière paritaire (un nombre égal de médecins nommés par l’administration et par les représentants du personnel) des nombres maxima de prestation de psychothérapie autorisées et, de manière générale, une prise en compte plus complète des questions liées à la santé mentale avec, en particulier, un accès facilité sur le plus long terme à la psychothérapie.

RCAM – Procréation médicalement assistée

PMA: remboursement des actes aux femmes non atteintes d’une pathologie avérée – Avancée significative sur le dossier

Depuis plusieurs années maintenant, U4U demande une révision des DGE du RCAM relatives au remboursement de la procréation médicalement assistée (PAMA) (voir ci-dessous nos articles précédents).Les DGE du RCAM, Titre II, chapitre 7.3 fixent les règles en matière de PMA. Ces règles – conçues en 2005 et 2006 et adoptées en 2007 – n’envisagent le remboursement du recours aux techniques de PMA [fécondation in vitro (FIV) ou insémination artificielle (IA)] qu’en présence de l’existence d’une pathologie dans le couple, chez l’affilié.e. ou chez le/la partenaire reconnu.e au sens de la réglementation.De facto, sont exclues du remboursement par le RCAM les demandes émanant des couples lesbiens, des femmes célibataires ou dont le partenaire n’est pas reconnu au sens du statut (marié ou concubin), et des couples dont la stérilité n’a pas de fondement pathologique avéré.En juin dernier, sollicité par le Bureau central du RCAM, le Conseil médical a réitéré les conditions d’accès au remboursement, plaidant pour le maintien de l’existence d’une pathologie.Pour U4U, étendre le remboursement de la PMA à d’autres publics ne relève pas d’une opinion médicale mais d’une décision politique sociétale. Il s’agit aussi d’instaurer un droit, pour tout.e cotisant.e à ce régime qui contribue un pourcentage égal de son salaire, de bénéficier d’un remboursement identique pour un même acte à la même finalité : permettre un projet parental à une personne/couple qui, en dehors d’une PMA, ne pourrait pas aboutir.On s’étonne aujourd’hui, alors que les politiques communautaires invitent à mobiliser plus de moyens pour encourager l’inclusion de la diversité, que notre régime de santé n’emboîte pas le pas des États membres les plus progressistes en la matière (et qui légifèrent en ce sens depuis le début des années 2000).En effet, dans le système belge qui mutatis mutandis sert de référence à l’architecture de notre régime, le remboursement de la PMA est autorisé depuis le 6 juillet 2007 à toute femme qui en fait la demande, indépendamment de l’existence d’une pathologie. Une dizaine d’États membres de l’Union ont une pratique de remboursement semblable.Aucune femme ne se livre à ce parcours de PMA de gaîté de cœur : c’est long, incertain, pénible à maints égards. Cela signifie que pour toutes les affiliées désirant une grossesse par assistance mais sans problème de santé avéré, la couverture du RCAM est moins favorable pour elles que si elles étaient couvertes dans leur État membre. Or, plus de la moitié des affiliées du RCAM vivent et travaillent en Belgique. Un grand nombre au Luxembourg. Sans parler des autres EM où la PMA est autorisée et remboursée pour ces publics.À sa plénière du 5 novembre dernier, le Comité central du personnel (CCP) de la Commission a demandé à ses mandatés dans le Comité de gestion de l’assurance maladie (CGAM) de soutenir une demande de révision de la PMA. En effet, ce comité gère les nombreuses plaintes des affiliées auxquelles sont refusées les demandes d’autorisation préalable pour procéder à une PMA remboursée par le régime. Mais surtout, il est habilité à proposer une modification des DGE si besoin est.À sa plénière du 23 novembre dernier, le Comité de gestion de l’assurance maladie (CGAM) a donc entériné l’idée de proposer une révision de la DGE pour supprimer la référence à une pathologie, de façon à rembourser la PMA à celles qui le demandent. Le CGAM propose, mais c’est la Commission – DG HR, à laquelle les autres institutions ont délégué la gestion du RCAM – via le Bureau central pour l’exécution – qui décide si elle donne suite à une telle proposition.Considérant qu’une action unitaire des organisations syndicales serait également efficace, U4U a proposé aux OSP de la Commission de se mobiliser pour demander une concertation sociale à la DG HR afin de soutenir la demande de révision de la PMA.Pour U4U, le RCAM doit s’aligner sur les pratiques déjà tranchées dans les États membres, et en particulier en Belgique dont la législation en matière de santé sert de benchmark au régime puisque plus de 60% des affiliés du régime y résident.Dans cette perspective, une révision rapide du Titre II, chapitre 7.3 des DGE pourrait être envisagée, la référence à une pathologie supprimée, et les affiliées désireuses d’un projet parental remboursées de leurs traitements.

01/12/2020

RCAM : Une carte d’assuré pour les affiliés aux Pays-Bas

Les affiliés du RCAM résidant aux Pays-Bas bénéficieront bientôt d’une carte d’assuré leur permettant un meilleur accès aux soins de santé dans cet Etat membre : une bonne nouvelle pour tous les collègues.Notre régime est un système mal ou pas connu des systèmes nationaux des pays où ses affiliés résident. Cela cause de nombreux problèmes au moment, par exemple, d’être pris en charge par un hôpital et d’être facturé. Cela fait des années que les affiliés réclament une carte d’assuré leur permettant d’être reconnus, mais la nature de notre système rend la chose impossible à l’échelle du globe, ou de certains Etats membres.Pourtant, grâce aux efforts de membres du CGAM et du PMO, les affiliés du RCAM résidant aux Pays-Bas bénéficieront bientôt d’une carte d’assuré leur permettant un meilleur accès aux soins de santé dans cet Etat membre. Cette carte est reconnue dans le monde entier. Ceci devrait faciliter toutes leurs prises en charge, aux Pays-Bas et lors de leurs déplacements à l’étranger, et d’une manière générale, l’accès aux soins de santé.Des négociations ont été conclues par le PMO avec la compagnie d’assurance CZ qui assure de nombreux ressortissants néerlandais. En passant par cette compagnie, les collègues profiteront des mêmes tarifs offerts aux nationaux, ce qui devrait permettre une réduction des coûts de santé d’environ 20% (en moyenne). La grande différence réside dans le fait que le patient ne rencontrera aucun problème d’accès aux soins et qu’il sera facturé le prix le plus bas, sans discrimination par rapport à un affilié national.CZ appliquera strictement les DGE et les affiliés du RCAM conserveront tous les bénéfices et conditions de notre régime. Ils ne changent pas de régime, ils transitent par un opérateur national, CZ.L’accord entre CZ et le RCAM a été finalisé et devrait entrer en vigueur rapidement. Pour le moment, le nouveau système est en phase pilote de test. Dès qu’il aura fait la démonstration de son efficacité, il pourra entrer en vigueur. Le PMO est en train de préparer la communication nécessaire pour les affiliés, indiquant en quoi consiste l’accord et ses modalités pratiques.Le modèle d’accord avec les Pays-Bas aura des conséquences sur les futures négociations avec les autres Etats Membres. Des pistes existent pour démarrer des négociations similaires avec une assurance belge. 50% de nos affiliés résidant en Belgique, une carte identique faciliterait la vie – et réduirait les coûts – de milliers d’affiliés.

26/06/2020

Révision des DGE et Procréation médicalement assistée

Comme déjà indiqué, le Comité de gestion du RCAM a mis en place un groupe de travail ad hoc qui a entamé en décembre 2018, un travail de révision de ces Dispositions générales qui régissent l’ensemble réglementaire du régime. Procréation médicalement assistée – PMA – Pourquoi procrastiner ? Ci-après les dernières évolutions.

Révision des Dispositions générales d’exécution (DGE) du Régime Commun d’Assurance Maladie – RCAM

Comme indiqué dans un article précédent, le Comité de gestion du RCAM a mis en place un groupe de travail ad hoc qui a entamé en décembre 2018, un travail de révision de ces DGE qui régissent l’ensemble des dispositions réglementaires qui organisent notre régime.

Les dernières DGE ont été adoptées en 2007. Elles datent, et posent de nombreux problèmes, que ce soit pour leur application au quotidien aux demandes des affiliés, ou parce que les plafonds de remboursement établis à l’époque, par exemple, ne correspondent plus aux tarifs de la médecine et devraient être sérieusement mis à jour. Elles peinent aussi à prendre en compte les développements de la science médicale, l’évolution des besoins de la société ou l’intégration des meilleures pratiques en matière de couverture de santé dans les Etats membres, pour ne citer que cela. Il est donc impératif de les réviser et de les actualiser.

Mais depuis fin 2018, les travaux avancent lentement, pour plusieurs raisons, et notamment du fait de l’absence de moyens dont a pourtant bien besoin le groupe de travail, ainsi que d’un problème de méthode. Si les bureaux liquidateurs de Bruxelles, Luxembourg et Ispra se sont livrés à un travail d’inventaire des difficultés que la rédaction actuelle des DGE leur pose et ont transmis cette information au groupe de travail, la résolution de ces difficultés à elle seule n’apporte aucune solution aux problèmes d’adaptation des barèmes de remboursement, comme elle ne saurait constituer une réflexion sur les évolutions nécessaires du régime.

Cet immense travail reste à accomplir. Il doit être organisé, des experts devraient pouvoir être sollicités, une méthode de consultation des parties prenantes devrait être définie qui permette de s’exprimer et de débattre, et surtout, des moyens humains (reporting, secrétariat, rédaction) devraient être mis à disposition de ce groupe de travail et un calendrier arrêté de façon à avancer. Car non seulement ce travail d’inventaire fut laborieux, non seulement le groupe est constitué de volontaires qui participent en sus de leurs activités normales ce qui rend compliquée l’organisation de leur disponibilité, mais la crise du Coronavirus est passée par là qui a annulé toutes les réunions prévues. Les travaux sont encore repoussés.

Or cette crise, qui révèle notamment l’importance de systèmes de santé qui protègent et couvrent correctement, nous rappelle combien la prévention, par exemple, est fondamentale et combien il faudrait investir davantage dans celle-ci. Les domaines dans lesquels nous commençons à être moins bien couverts que si nous étions bénéficiaires de notre régime national – prévention dentaire et gratuité des soins de dentisterie pour les enfants, par exemple – sont de plus en plus nombreux.

Si rien ne change et qu’il n’est compté que sur la bonne volonté du groupe de travail, cette révision des DGE va encore prendre des années (identification des besoins, discussions, établissement de propositions, dialogue social, circulation interinstitutionnelle, et adoption).

Or dans bien des domaines, c’est beaucoup trop long : des mesures doivent être prises vite (voir article PMA ci-dessous). Il est urgent de trouver un mécanisme qui permette d’actualiser les plafonds sans avoir à rouvrir les DGE pour cela, processus énergivore et chronophage. Il est urgent de revoir les conditions de remboursement de la procréation médicalement assistée. Il est urgent de repenser la médecine préventive et les campagnes de vaccination. Il faut revoir la manière dont on accueille les dépenses des personnes handicapées et comment on garantit aux plus vulnérables la couverture la plus large possible de leurs besoins. Et il faut revoir les conditions de la dentisterie, puisqu’une denture en mauvais état déclenche de nombreuses maladies en cascades, car les règles qui l’encadrent sont loin de répondre aux besoins de soins dentaires.

Bref, la DG HR, qui a en charge de coordonner le RCAM au nom de l’ensemble des institutions doit doter le bureau central de moyens à la disposition des membres du Comité de gestion du RCAM de façon à ce que le groupe de travail puisse accélérer ses travaux et proposer rapidement à la réflexion de ses pairs puis plus largement, des parties prenantes, une proposition de DGE modifiées.

Dans la négative, la DG HR doit favoriser et rendre possible par des moyens adéquats des travaux autour de révisions ponctuelles visant à actualiser au fur et à mesure ces DGE, comme elle l’a fait dans un passé récent pour actualiser la définition de la maladie grave.

Travailler pour les institutions européennes ne peut nous amener à être moins bien couverts que si nous restions dans notre système national. Il est urgent de se doter d’une politique de révision et d’y affecter les moyens nécessaires. Et surtout, il est urgent de le faire vite.

RCAM : Procréation médicalement assistée – PMA – Pourquoi procrastiner ?

U4U a déjà écrit pour indiquer son soutien à une modification des DGE du RCAM qui subordonne le remboursement de certains actes de PMA à l’existence d’une infertilité liée à une pathologie. Mais il existe des impossibilités de procréer par voie naturelle qui ne trouve pas leur origine dans une pathologie avérée, y compris au sein de couples hétérosexuels. Dans certain cas, des facteurs non décelables par des analyses peuvent être à l’origine de difficultés à procréer. Les femmes comme les hommes, ne sont pas des machines, et le stress ou des situations anxiogènes peuvent provoquer un environnement « d’infertilité » non pathologique. Or pour les affiliés du RCAM dans ce cas, le remboursement de la PMA n’est pas accepté. Ceux-ci sont de plus en plus nombreux à introduire une plainte auprès de l’AIPN, et à être déboutés du fait de l’état de la législation en vigueur. Certes, une révision des DGE est en cours, mais elle tarde pour toutes une série de raisons et U4U est d’avis de revoir les conditions de remboursement de la PMA dans le cadre d’une révision express ad hoc des DGE, et non dans le cadre de la révision globale qui n’aboutira pas avant plusieurs années.

Nos règles sont désuètes par rapport à l’évolution des besoins et des sensibilités de la population couverte par notre système et par rapport aux meilleures pratiques dans les systèmes nationaux de santé des États membres. La DG HR doit faire preuve de la même rapidité avec laquelle elle a souhaité revoir la question des maladies graves et proposer un amendement à adopter le plus vite possible. Il n’existe pas une personne qui recourt à la PMA par jeu. C’est une nécessité. Nos affiliés sont tous des cotisants au RCAM et l’égalité des droits à remboursement devant une situation d’infertilité ou d’impossibilité (quelle que soit son origine) devraient leur être garantie, aux mêmes conditions de nombre d’essais par enfant que pour les collègues avérant une pathologie.

4/05/2020

Demande de Rendez-vous avec la DHR : Extension du droit au remboursement par le RCAM de la procréation médicalement assistée aux couples lesbiens, aux couples stériles sans pathologie avérée et aux femmes sans partenaire reconnu. (Novembre 2020)

COVID-19 : Demande de la CCP et des syndicats

Note à l’attention du commissaire Hahn Johannes

Objet : Le régime commun d’assurance maladie et COVID-19 – il est temps d’agir.

Tout en offrant une couverture plutôt généreuse, le régime commun d’assurance maladie (RCAM) prévoit également des paiements élevés pour ses affiliés : 15 à 20 % du coût des soins de santé, avec des plafonds spécifiques.

La seule limitation est prévue à l’article 72, paragraphe 3, du statut : les paiements des affiliés sur une période de 12 mois ne peuvent excéder un demi-mois de salaire de base. En cas de maladie grave, tous les frais sont couverts à 100 %, jusqu’à 150 % d’un plafond spécifique. Seul problème : la maladie grave doit être reconnue individuellement par le bureau d’établissement auprès du conseil médical et les critères sont assez stricts.

La question de savoir si le COVID-19 (virus Corona) entre dans la définition de la maladie grave n’est pas claire et peut dépendre de la situation particulière de la personne affiliée au RCAM. Il est fort probable que le virus Corona ne soit pas reconnu comme une maladie grave dans tous les cas, laissant l’affilié face à des paiements substantiels.

Le RCAM dispose d’une réserve importante qui pourrait facilement absorber les coûts supplémentaires au cas où les critères de maladie grave seraient appliqués de manière libérale en ce qui concerne le Corona.

Les dispositions générales de mise en œuvre du RCAM sont négociées dans le cadre des accords-cadres conclus entre les syndicats et la Commission, après avis du comité central du personnel.

Les syndicats et le comité central du personnel demandent qu’en vertu de l’accord-cadre, la Commission décide que le Covid-19 est reconnu comme une maladie grave et que, par conséquent, tous les coûts liés à Corona, tels que les tests, les soins médicaux de première ligne, les transferts à l’hôpital, les soins hospitaliers et la revalidation, bénéficient d’un remboursement intégral.

Nous insistons en outre pour que les règles soient appliquées de manière non bureaucratique, en permettant à tous ceux qui ont encouru des frais médicaux liés au Corona de déclarer ces frais en tant que maladie grave sans devoir passer par des évaluations individuelles par le Conseil médical. Nous souhaitons également qu’une décision claire et des informations à ce sujet soient envoyées aux affiliés du RCAM.

Signé par Alliance – G 04 – USF – U4U – FFPE – Comité central du personnel

18/03/2020

Visite médicale annuelle : ce qui va changer bientôt

Article 59.6 du statut : « Le fonctionnaire (agent) est tenu de se soumettre chaque année à une visite médicale préventive, soit auprès d’un médecin-conseil désigné par l’autorité investie du pouvoir de nomination, soit auprès d’un médecin de son choix. »Cela fait des années que la Commission ne rappelle plus au personnel l’obligation qui lui est faite de réaliser cette visite. Seuls 6% des collègues recourent à la visite annuelle obligatoire auprès du service médical de la Commission [SM]. Et 24% qui souhaitent la faire recourent à leur médecin traitant, munis des protocoles et formulaires ad hoc. Sans aucun doute, parmi les 70% qui ne pratiquent pas la visite annuelle de manière connue par l’institution, un certain nombre procède quand même à un check-up annuel, sans le déclarer à l’employeur, et se font rembourser par le RCAM. Une grande partie du personnel ignore qu’il est tenu à cette visite annuelle, obligatoire. Et pour le personnel qui connaît ses obligations, les délais d’attente de plus en plus longs pour obtenir un rendez-vous auprès du service médical sont décourageants. La Commission ne rappelle plus l’obligation de se soumettre à cette visite car elle ne dispose plus des moyens nécessaires pour l’effectuer. Il faut savoir que pour les trois sites de Bruxelles, Ispra et Luxembourg, la Commission emploie 13 médecins (équivalent temps plein). C’est peu pour près de 33.000 agents. Les médecins se dédient aux examens médicaux des visites d’embauche, au suivi des mises en invalidité, des absences maladies, des retours au travail, aux visites annuelles, etc. Compte tenu du nombre d’embauches liées à la limitation de la durée des contrats qui conduit à perpétuellement recruter, et par conséquent, du nombre de visites d’embauche que cela génère, le service médical ne peut plus faire face aux besoins en matière de visite médicale annuelle, notamment. Sans compter qu’il incombe aussi à l’administration de faire de la prévention, en matière de maladies dites professionnelles et de risques psychosociaux au travail, et pour cela, les ressources – humaines et financières, d’ailleurs – manquent. Puisque le statut prévoit la possibilité de passer par son médecin traitant pour réaliser sa visite annuelle, la DG HR a décidé que la visite médicale serait bientôt assurée par les seuls médecins traitants des collègues, afin de libérer le service médical de cette tâche et affecter les médecins à d’autres tâches, tout aussi nécessaires. Les collègues pourront consulter le médecin de leur choix pour réaliser la visite annuelle. Ils devront télécharger les formulaires et demander le remboursement des frais engagés (pour la visite et les examens prévus au protocole de la visite annuelle) dans le système RCAM online, mais à la rubrique « visite médicale » pour être remboursé à 100%, au frais de l’employeur. En effet, la visite annuelle est une obligation pour l’employeur : c’est à lui de la financer. La DG HR doit encore régler quelques détails techniques, et notamment celui de la réalisation des examens de laboratoire. Ils sont actuellement effectués au SM, quelle que soit la formule choisie (service médical ou médecin traitant). Si demain tout le monde peut choisir librement où réaliser cette visite médicale, il ne sera pas pratique du tout pour les collègues de scinder leurs visites entre le cabinet/infrastructure du médecin de leur choix, le labo du SM et les différents autres laboratoires pour des examens complémentaires plus complexes. Cela va rajouter une difficulté supplémentaire aux collègues, pour lesquels la vie d’affilié au RCAM n’est déjà pas facile en l’absence d’une carte d’assuré social reconnue et par l’appartenance à un système de sécurité social mal connu en Europe, pour ne pas parler d’ailleurs. En attendant ces changements annoncés, U4U recommande aux collègues de procéder à la visite annuelle obligatoire. C’est une question de prévention : plus vite une maladie est détectée, mieux elle se soigne, plus grandes sont les chances de guérison. Et U4U invite aussi le personnel à réaliser sa visite médicale à la charge de l’employeur, et pas à charge du RCAM. La Commission doit connaître le coût effectif de son obligation de faire respecter l’art.59.6, ne serait-ce que pour prévoir son coût dans la ligne budgétaire ad hoc. La DG HR devrait démarrer une campagne bientôt pour rappeler aux collègues l’obligation de se soumettre à une visite annuelle et les informer des nouvelles modalités pratiques de la visite médicale annuelle, simplifiées pour le personnel, on l’espère. Toutefois, beaucoup de collègues sont réticents envers la visite annuelle obligatoire : ils craignent que des données aussi sensibles que des informations médicales les concernant ne soient utilisées contre eux, dans le déroulement de leur carrière. La DG HR a donc aussi à relever le défi de la confiance. Elle doit informer clairement des procédures en place, garantir l’étanchéité des services entre eux et recréer l’environnement bienveillant nécessaire pour renouer la confiance. Et surtout, elle doit fournir au personnel ce à quoi le statut l’engage : elle doit se battre auprès des Etats membres pour qu’ils lui donnent les moyens financiers d’assumer correctement son devoir d’employeur prévoyant. On ne transige pas avec la santé. Un personnel en mauvaise santé est ce qui coûte le plus cher aux organisations, et aux Etats.

Août 2019

PMA: la proposition de U4U

Régime commun d’assurance maladie – RCAM : Révision des Dispositions générales d’exécution DGE – Procréation médicalement assistée -PMA: la proposition de U4UEn 2019, U4U a donné un certain nombre de conférences à la CE, au PE, au SEAE, dans certaines agences de régulation, pour expliquer la révision en cours des DGE qui gouvernent les remboursements médicaux du RCAM. Et sur un certain nombre de rubriques, U4U a expliqué ses propositions en matière d’évolution de la réglementation. Dans le cadre de cette révision, U4U a notamment proposé de revoir les règles en matière de remboursements des traitements pour la PMA. En effet, la décision de rembourser le traitement de la fécondation in vitro (FIV) ou l’insémination artificielle (IA) uniquement en cas d’une pathologie identifiée dans le couple ne trouve son origine ni dans le statut, ni dans la réglementation commune du RCAM. C’est une décision du conseil médical, fondée sur l’argument selon lequel le régime rembourse des dépenses de santé, donc une maladie. Soulignons au passage que le RCAM ne rembourse pas uniquement des dépenses liées à la maladie, mais aussi des programmes de prévention, des accouchements, des vaccinations – indépendamment de l’existence d’un problème de santé – et même des frais funéraires, etc. Cet argument paraît dès lors plutôt fragile. Pour U4U, l’argument du conseil médical ne cadre plus avec les évolutions de notre société. La « stérilité » au sein des couples homosexuels ou celles des femmes célibataires n’est pas liée à la maladie : elle résulte d’une impossibilité de procréer. L’exigence de prouver une pathologie est aussi une procédure intrusive : aucune femme ne recourt à la FIV ou à l’insémination artificielle de gaîté de cœur. La question des conditions de remboursement peut aussi se discuter, mais le principe d’abandonner la nécessité de démontrer une pathologie serait un grand pas en avant. D’autant que l’octroi d’une autorisation préalable et le traitement des documents requis sont chronophages pour les services concernés, sans parler pour l’affilié.U4U est donc d’avis qu’il faut autoriser le remboursement des traitements PMA à toutes celles qui en feraient la demande, dans le respect des conditions fixées par ailleurs (p.e. age limite, nombre de tentatives, plafonds, etc.).L’union européenne est à la pointe des politiques d’inclusion de la diversité. De nombreux Etats membres lui ont emboîté le pas, s’ils ne l’ont pas devancée. Il paraît dès lors paradoxal que notre régime n’intègre pas les avancées de l’Union en matière de libertés individuelles et d’égalité de droits. D’ailleurs, plusieurs de nos institutions semblent d’ors et déjà prêtes à soutenir une évolution des DGE dans le sens de rembourser la PMA aux affiliées qui en feraient la demande, que leur « infertilité » résulte d’une impossibilité ou d’une pathologie, indépendamment de toute enquête sur la légitimité d’une telle demande autre que le désir d’enfant. Il s’agirait donc d’une véritable avancée pour nos affiliées, et si cela évolue comme souhaité, d’une simplification bienvenue de la procédure que U4U soutient.

Août 2019

Régime commun d’assurance maladie: amélioration des prestations en vue

Du nouveau pour une meilleure inclusion du handicap dans les DGE ; médecine préventive : patience, les nouveaux programmes arrivent ; du nouveau pour la reconnaissance de l’asthme sévère, et pour le remboursement de certains médicaments !

U4U au cœur de l’actualité du RCAM afin de mieux défendre notre couverture à tous : voici les dernières nouvelles

Avril 2019

Documents importants sur le RCAM

- RCAM : révision des DGE de 2007 (avril 2018)

- Prévention des risques psychosociaux (février 2018)

- Stress, burnout et cardiologie (Video)

- Impact des maladies liées aux risques psychosociaux sur les dépenses du RCAM (janvier 2018)

- Médecine préventive du RCAM (février 2018)

- Dysfonctionnement du RCAM : factures impayées et comptabilité erronée ! (Jan 2018)

- La CGAM en bonne santé ! (à propos du rapport 2015)

- Régime commun d’assurance maladie : Gestion des réserves – Mise à jour/état d’avancement, novembre 2016

- RCAM : où en sommes-nous ? Analyse du rapport de gestion 2015

- Résultat du régime pour 2016.

- Le RCAM : notre caisse à tous

- Luxembourg : surtarification des soins de santé

- Lettre de Mme Gaffey, directrice du PMO, sur la surtarification des soins de santé au Luxembourg

Régime commun d’assurance maladie : que faire ?

Depuis un certain temps, des rumeurs insistantes circulent sur notre système de caisse maladie. On prétend que le système est en déficit et qu’il faut faire quelque chose d’urgence. Or la réalité est toute autre: le déficit 2012 est environ 9 Millions alors qu’on possède une réserve d’environ de 270 millions d’euros, ce qui veut dire que nous avons assez d’argent pour au moins 25 ans même si le déficit persistait, ce qui reste à prouver. Aucune mesure prise dans un esprit de panique ne se justifie. Toutefois, sous l’impulsion de certains représentants du personnel, une lettre dangereuse est partie aux chefs des différentes administrations (notre régime est commun à toutes les institutions) qui propose de relever de toute urgence la cotisation que nous payons chaque mois sur notre salaire et de donner instruction au PMO de ne plus payer certaines prestations. D’autres idées sont agitées, comme celle d’une assurance complémentaire à notre charge, encore une fois. Notre régime d’assurance maladie est financé par nos cotisations, c’est-à-dire notre salaire indirect: 1,7% au titre de la part salariale (1/3) et 3,4% au titre de part patronale (2/3). Ce régime connaît depuis quelques années des déficits opérationnels.U4U considère que la situation actuelle n’est pas immédiatement préoccupante et que le système actuel doit être préservé voire amélioré. Disposant en effet d’une réserve importante (270 millions d’euros), d’une augmentation régulière des cotisations – grâce au passage des échelons, des promotions, des résultats de la future méthode dès 2015 – notre régime a des fondations solides. Un déficit modeste par rapport à la réserve dû à des causes non permanentes. Les causes principales de ce modeste déficit sont :a) La réforme de 2004, en baissant les salaires d’embauche a privé pour un temps le régime d’une partie des recettes escomptées; la réforme de 2013 lui porte un nouveau coup en ralentissant et en limitant les carrières.b) Le gel de l’indexation des salaires participe au déficit de la caisse en maintenant les salaires à un niveau inférieur, et donc les cotisations.c) La population des retraités connaît une pointe démographique, or il est naturel que cette population soit davantage consommatrice de soins de santé que les actifs.d) Il faut aussi souligner des pratiques massives de surfacturation (+15% à Luxembourg, un peu moins à Bruxelles) qui accroissent le déficit opérationnel. Ce déficit opérationnel est d’ailleurs limité par les revenus financiers de la réserve du Régime d’assurance-maladie. Face à cette situation, il apparaît incompréhensible que certains gestionnaires soient tentés d’agir rapidement :a) En augmentant les recettes grâce à une hausse des cotisations. Cette voie est cependant inopportune aujourd’hui, car une augmentation, même légère, pourrait difficilement être tolérée dans le contexte actuel de réductions budgétaires.b) En réduisant les dépenses grâce à des mesures visant à moins bien rembourser certaines prestations médicales. Dans le collimateur, les secteurs de dépenses importants : longues maladies, hospitalisation… c’est-à-dire les secteurs qui importent le plus aux collègues qui doivent faire face à des maladies graves.Un rétablissement des comptes prévisibleCes mesures ne sont pas nécessaires, car même à court terme, on peut déjà prévoir un rétablissement des comptes :a) La nouvelle méthode d’adaptation des salaires. Quand on observe l’effet positif de la maigre augmentation de 0.8% pour 2012 qui réduit à peu moins de 3 millions d’euros le déficit prévu sur 2013, on peut raisonnablement escompter que ce déficit sera réduit fortement par les augmentations de salaires dans les années qui viennent.b) La carrière des collègues embauchés sur des grades plus bas depuis 2004 est en train d’évoluer et le jeu des promotions et des échelons fait qu’ils atteignent maintenant des grades plus rémunérateurs, ce qui augmentera les recettes.c) Le papy boom de ces dernières années est en voie de correction naturelle, la pyramide des âges va reprendre au fil du temps une forme plus normale.d) L’allongement de l’âge de la retraite (que l’on déplore par ailleurs) aura aussi comme effet d’augmenter les cotisations de la caisse maladie sur le plein salaire des collègues en fin de carrière. Il n’y a donc pas d’urgence à agir. Le régime d’assurance-maladie dispose d’une réserve totale d’environ 270 millions d’euro, qui peut permettre au régime de durer de nombreuses années encore (au moins 25 ans). En tous cas, cette réserve permet de prendre le temps d’observer si les évolutions positives que nous avons citées auront un effet réel sur le rétablissement des comptes. L’initiative de certains représentants du personnel et de retraités, qui ont écrit une lettre dangereuse, est totalement injustifiée. Payer plus de cotisations, diminuer les prestations couvertes par le PMO, déplacer certains remboursements vers une assurance complémentaire payée par nous en supplément ne sont pas des pistes qu’il convient d’explorer à la légère. Une proposition mesuréeU4U propose donc la démarche suivante :a) Ne pas prendre de mesures hâtives pour l’instant, tout en poursuivant les pistes d’économies raisonnables, notamment via l’établissement de conventions, de mesures de lutte contre la surfacturation, etc.b) Préciser le mandat du groupe d’experts chargé d’établir les simulations qui tiendraient compte des évolutions citées plus haut et d’autres facteurs exogènes (coût des dépenses de santé par exemple).c) Continuer de rendre le même service de qualité comme jusqu’à présent.

15/04/2014

Annexe : Tableau qui montre l’évolution du déficit depuis 2003

RCAM : Soldes opérationnels en Millions d’euros

| Average | Moyenne 2004-07 | Moyenne 2008-12 |

| 1 Solde opérationnel – Operating balance | +1.3 | -14.6 |

| 2 Revenu financier net – Net financial revenue | +7.3 | +10.7 |

| 3 Solde financier net – Net financial balance | +8.6 | -3.9 |

| 4 Fonds de réserve net – Net reserve fund | 203.8 | 197.5 |

Le solde financier net (3) est le résultat du solde opérationnel (1) auquel vient s’ajouter le revenu des intérêts (2)

Le fonds de réserve (4) qui est de 270 millions d’euros en 2012 (193,7 plus le fonds de roulement) peut donc financer un déficit financier net de 10M€ pendant 25 ans.

Une augmentation de 0,1% de nos cotisations (avec la part patronale : 0,3%) accroît le revenu de la Caisse maladie de 6%. L’augmentation maximale (0,3%, au total 0,9%) permise par le statut sans consultation des états membres, accroîtrait le revenu de la Caisse de 18%. Les deux augmentations pourraient donc combler largement les déficits s’ils persistaient.

Documentation

Lettres de l’AIACE à Mme Souka (DG HR) et M. Lemaître (Directeur du PMO) et annexes : Note de travail AIACE Essai de note synthétique

Conférence sur la Caisse maladie d’octobre 2014 : Health insurance or cost-cutting exercise ?

Réponse de K. Georgieva sur le PMO : problèmes de fonctionnement soulevés par le CCP

CGAM : les chiffres

| Assurance-maladie | ||||||||||

| Régime commun : données 2003-2012 | ||||||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Nombre d’affiliés | 43.822,00 | 45.513,00 | 51.403,00 | 56.818,00 | 60.851,00 | 63.886,00 | 66.842,00 | 70.919,00 | 72.460,00 | 74.549,00 |

| Dont actifs | 31.936,00 | 32.579,00 | 37.641,00 | 42.545,00 | 45.887,00 | 48.339,00 | 50.638,00 | 54.077,00 | 55.208,00 | 56.504,00 |

| Dont post-actifs | 11.886,00 | 12.934,00 | 13.762,00 | 14.273,00 | 14.964,00 | 15.547,00 | 16.204,00 | 16.842,00 | 17.252,00 | 18.045,00 |

| Nombre de bénéficiaires | 90.762,00 | 93.822,00 | 103.758,00 | 113.024,00 | 119.851,00 | 125.901,00 | 131.710,00 | 139.475,00 | 143.440,00 | 148.443,00 |

| Dont actifs | 72.232,00 | 73.641,00 | 82.322,00 | 90.962,00 | 96.964,00 | 102.247,00 | 107.175,00 | 113.996,00 | 117.383,00 | 121.319,00 |

| Dont post-actifs | 18.530,00 | 20.181,00 | 21.436,00 | 22.062,00 | 22.887,00 | 23.654,00 | 24.535,00 | 25.479,00 | 26.057,00 | 27.124,00 |

| Recettes | ||||||||||

| Cotisations totales (M€) | 141,70 | 151,90 | 167,30 | 183,40 | 196,60 | 211,10 | 226,30 | 244,50 | 256,20 | 262,40 |

| Dont actifs | 109,80 | 116,70 | 127,30 | 141,10 | 151,80 | 163,10 | 174,80 | 189,20 | 197,50 | 201,80 |

| Dont post-actifs | 31,90 | 35,20 | 40,00 | 42,30 | 44,80 | 48,00 | 51,50 | 55,30 | 58,70 | 60,60 |

| Revenus opérationnels (M€) | 138,10 | 152,10 | 167,60 | 184,40 | 196,80 | 211,70 | 227,00 | 245,20 | 256,70 | 262,80 |

| Revenu financier net (M€) | 7,50 | 8,80 | 7,70 | 6,60 | 6,30 | 10,40 | 9,70 | 15,80 | 9,60 | 7,90 |

| Revenus totaux (M€) | 142,40 | 161,00 | 175,60 | 193,90 | 207,50 | 223,20 | 237,70 | 261,80 | 266,30 | 270,80 |

| Dépenses | ||||||||||

| Dépenses opérationnelles (M€) | 138,10 | 141,10 | 170,50 | 179,00 | 205,10 | 235,90 | 242,70 | 251,10 | 266,60 | 279,90 |

| Dépenses totales (M€) | 139,30 | 141,20 | 170,90 | 181,80 | 209,40 | 237,00 | 243,80 | 251,80 | 266,60 | 280,00 |

| Dont actifs | 76,00 | 74,70 | 88,50 | 96,80 | 112,50 | 131,80 | 136,60 | 141,50 | 148,20 | 152,10 |

| Dont post-actifs | 63,30 | 66,50 | 82,40 | 85,00 | 96,90 | 105,20 | 107,20 | 110,30 | 118,40 | 127,90 |

| Résultat d’exploitation | ||||||||||

| Résultat de l’exercice (M€) | 3,10 | 19,80 | 4,70 | 12,10 | -1,90 | -13,80 | -6,10 | 10,00 | -0,30 | -9,20 |

| Résultat opérationnel (M€) | 0,00 | 11,00 | -2,90 | 5,40 | -8,30 | -24,20 | -15,70 | -5,90 | -9,90 | -17,10 |

| Fonds de réserve | ||||||||||

| Actifs totaux (M€) | 211,50 | 233,90 | 247,50 | 269,20 | 278,10 | 276,40 | 285,10 | 273,90 | 281,60 | 281,30 |

| Actifs nets [M€) hors engagements | 174,80 | 194,60 | 199,40 | 211,40 | 209,60 | 195,80 | 199,70 | 201,50 | 196,80 | 193,70 |

CGAM : la situation de la caisse maladie

EXTRAITS CHOISIS DU RAPPORT ANNUEL 2012 QUI ANALYSE LES DONNÉES DE L’EXERCICE 2011

SOURCE : TAPEZ « RAPPORT ANNUEL » EN MOT RECHERCHE.

Evolution de la population couverte par le régime: En 2011, la population des affiliés et des bénéficiaires poursuit la croissance enregistrée les années précédentes. Le nombre total des affiliés passe de 70.919 mi 2010 à 72.460 mi 2011, soit une augmentation de 2,2%. Le nombre total des bénéficiaires du régime aux mêmes dates passe de 139.475 à 143.440, soit une augmentation de 2,8%. Le ratio nombre de bénéficiaires par rapport aux affiliés se situe à environ 2 pour 1. Ce ratio est globalement stable dans le temps.

Les recettes opérationnelles du régime ont augmenté de 245,2 Mio € en 2010 à 256,7 Mio € en 2011. Cette augmentation de 4,7 % s’explique en grande partie par l’évolution du nombre d’affiliés cotisants (+4,5 % entre mi-2010 et mi-2011) et par l’augmentation de la cotisation moyenne. La population des agents contractuels et des assistants parlementaires est celle qui croît le plus vite, alors que le nombre de départs en pension évolue plus lentement. En dépit de cette démographie favorable, le faible niveau des salaires de départ et, de ce fait, des cotisations, ne parvient pas à compenser la hausse des frais des soins des affiliés et bénéficiaires les plus âgés.

Evolution de la complémentarité: Selon les dispositions du régime, en raison de leur position de conjoint ou d’enfant d’un membre du RCAM, ces bénéficiaires, en plus de leur couverture de base (c’est-à-dire autre que le RCAM), obtiennent du RCAM le paiement de remboursements supplémentaires. En 2011, cette population a baissé de 3,7% par rapport à 2010 (25.268 bénéficiaires en 2011 contre 26.232 en 2010) et cela après une hausse de 18% en 2010 par rapport à 2009.

La baisse mentionnée ci-dessus est partiellement reflétée dans les montants remboursés, qui passent de 5,6 Mio € en 2010 à 5,5 Mio € en 2011, soit un léger repli de 1,8%. Comme en 2010, pendant l’année 2011, le RCAM a remboursé en moyenne 47% des coûts réels en question, en complément des montants remboursés par les systèmes de sécurité sociale nationaux et privés. Les plafonds du RCAM sont beaucoup plus favorables que ces derniers, induisant une intervention du RCAM jusqu’à 82% (prestations de dépendance – séjour dans les établissements paramédicaux) ou 68% (dépenses pour accouchement) puisque les systèmes primaires appliquent des plafonds stricts (voir annexe 8.4 du RA, « Analyse financière du Bureau central sur la situation financière du RCAM au 31 décembre 2011 », point 10, p. 15 à 17).

Evolution des cotisations: Depuis 2007, nous enregistrons une augmentation constante de la cotisation moyenne des affiliés. Elle s’élève en moyenne pour 2011 à 3.536 € (+ 2,6 % par rapport à 2010). Cette augmentation est due, d’une part, au résultat de la méthode d’adaptation des salaires et pensions (et cela, bien que l’adaptation 2011 soit gelée fin 2011), et d’autre part, à l’impact des promotions et des avancements d’échelon. Les recettes, et donc aussi l’équilibre du régime, sont très sensibles à ces deux facteurs.

Selon les calculs du Bureau central, pour 2011, l’absence d’adaptation des rémunérations et pensions a entraîné un manque à gagner au niveau des cotisations de l’ordre de 2,2 Mio €.

• La cotisation moyenne par affilié actif se situe en 2011 au même niveau qu’en 2004 (avant l’impact sur les cotisations de la réforme du statut),

• Une convergence existe entre les cotisations moyennes des affiliés actifs et les cotisations moyennes des non actifs, ces derniers disposant de recettes soumises à cotisation en progression stable.

Evolution des dépenses: les dépenses opérationnelles, c’est-à-dire les remboursements des frais médicaux, s’élèvent en 2011 à 266,6 Mio €. Ceci représente une augmentation de 6,2 % par rapport à 2010, qui dépasse celle du nombre des affiliés (+ 4,5 %) ou des cotisations (+ 4,7 %).

Après un « plus haut » dans les dépenses moyennes par affilié ou bénéficiaire observé en 2008, première année après la mise en vigueur des nouvelles DGE, 2010 a été la deuxième année de suite pendant laquelle la dépense moyenne se réduit, et ce même en termes nominaux. Après deux années de baisse, la dépense moyenne par affilié et par bénéficiaire repart à la hausse. Ainsi en 2011, par rapport à 2010, la dépense moyenne par affilié augmente de 3,6 % et celle par bénéficiaire de 3,0 %.

La catégorie de prestations qui occasionne le plus de remboursements est l’hospitalisation. Sa part relative dans les dépenses totales a encore augmenté de 2,3 points entre 2010 et 2011 (l’augmentation la plus forte de toutes les catégories), s’élevant maintenant à 29,2 %. Sachant que ce phénomène est relevé depuis plusieurs années, il conviendra assez rapidement d’en tirer les conséquences pour l’équilibre du régime. La part relative des deux autres catégories avec des dépenses importantes, à savoir Radiologie-Analyses (15,1%, – 0,5 point par rapport à 2010) et Médicaments (12,6 %, – 0,6 point par rapport à 2010) diminuent dans cette répartition.

Les consultations de médecine préventive effectuées en 2011 et payées dans la même année ont représenté des dépenses s’élevant à 4,7 Mio € (2010 : 4,3 Mio €, + 9 %). Dans la même période, 8.589 examens (+ 9 %) ont été autorisés, ce qui confirme une popularité croissante de ce service disponible pour tous les bénéficiaires (y compris les enfants) – voir annexe 8.9. Le coût moyen par consultation est cependant resté sensiblement stable avec 546 € en 2011 comparé à 543 € en 2010 (+0,6 %). Cette partie spécifique des dépenses du régime devra certainement être étroitement surveillée dans les prochains exercices en raison du succès grandissant de cette possibilité offerte aux bénéficiaires du régime.

Parmi tous les frais exposés par les bénéficiaires en 2011, 79,9 % ont été remboursés par le régime (et, le cas échéant, la caisse primaire du bénéficiaire). Ceci constitue une diminution de 0,3 points en un an (voir annexe 8.6). Lorsqu’on ne regarde que les remboursements « normaux », sans les remboursements à 100 % pour maladie grave, ce taux de remboursement moyen est en diminution constante avec 80,1 % en 2008, 80,0 % en 2009, 77,6 % en 2010 et 77,5% en 2011.

Les plafonds et forfaits des prestations du régime n’ont plus évolué depuis 2007 alors que les soins de santé sont marqués par une inflation continue, même si elle n’est pas uniforme. L’objectif statutaire de couvrir 80 à 85 % des frais médicaux du personnel, remis à niveau par les DGE en 2007, recommence dès lors à être remis en question.

Comparaison des dépenses et des recettes: A l’exception de l’année 2006, la période 2005-2011 se caractérise par un excédent des dépenses opérationnelles par rapport aux recettes opérationnelles. Depuis 2008, cet excédent se réduisait pour atteindre 5,8 Mio €. En 2011, l’excédent des dépenses opérationnelles par rapport aux recettes opérationnelles est de 9,9 Mio €.

A partir de la tranche d’âge 61-65 ans, les recettes moyennes stagnent alors que les dépenses moyennes augmentent rapidement. Ces données soulignent la sensibilité du régime à l’évolution de la pyramide des âges (voir chapitre 3.1). Il faudra en tenir compte dans toutes les analyses futures dans le cadre du maintien de l’équilibre du régime.

Le RCAM est un régime de solidarité, fondé sur le postulat que les plus jeunes, censés consommer moins de services médicaux, cotisent pour les plus âgés, qui en consomment d’avantage. Il est nécessaire que le niveau global de cotisation reste suffisant dès les premiers grades pour couvrir les dépenses. Il est à remarquer que la cotisation moyenne des affiliés se monte à 3.536 € à comparer à la dépense moyenne par affilié de 3.679 €. Si l’on suppose que le niveau de dépense est comparable pour chaque catégorie d’actifs et chaque tranche d’âge, l’impact sur l’équilibre financier du régime de l’affiliation des agents contractuels, en raison de leur faible rémunération en moyenne et, partant, de leurs faibles cotisations est dès lors déterminant. Cet impact est amplifié pour une période par le recrutement, depuis 2004, des fonctionnaires et agents temporaires à un grade et avec une rémunération inférieurs.

La situation financière du régime devient de plus en plus précaire et doit être surveillée de près. Ces évolutions s’expliquent principalement par :

• le manque à gagner de 2,2 Mio € dans les cotisations imputable à la non adaptation des rémunérations et pensions au 1er juillet 2011;

• l’inflation des prix des soins de santé ;

• les tarifs très élevés pratiqués par une partie des hôpitaux fréquentés par les affiliés et les bénéficiaires ;

• le recours accru à la médecine préventive ;

• l’absence de leviers d’action à l’instar des caisses nationales qui peuvent notamment imposer des tarifs, mettre en place des parcours de santé, réduire les frais administratifs par des moyens électroniques, inciter les médecins à pratiquer des prix conventionnés ;

• une prise de conscience insuffisante de la part des affiliés de la nécessité d’un comportement économe.

Afin de rétablir les grands équilibres et surtout de garantir la pérennité du Régime le CGAM émet des recommandations au point 7 du rapport « conclusions et recommandations ».

Remarque 1: Les constats et les tendances observées depuis 10 ans posent sur la table de réflexion la question de la durabilité économique du régime. Toutefois, l’information fournie et à fournir est à manier avec objectivité. On ne saurait établir une tendance « lourde », plutôt une conjonction de facteurs. Les déficits des deux dernières années, par exemple, auraient pu aboutir à une balance recette/dépense nulle (en tout cas bien moindre que le déficit observé) si l’adaptation des salaires avait été appliquée.

Il est acquis que le personnel sera réduit de 5% (les plus hauts salaires!) et qu’un afflux de retraités est attendu d’ici 2 ans (moins de recettes, plus de soins de santé). La limitation du nombre d’AC (salaire moins favorables) n’est pas à l’ordre du jour. Par ailleurs, le Conseil veut geler les indexations pour 2 ans (ce qui vient déjà de nous plonger dans le rouge). Si ces gels s’envisagent sans rattrapage, compte tenu de ce qui précède et de l’augmentation régulière des soins de santé, le déficit s’avèrera structurel.

Remarque 2: A l’exception de l’année 2006, la période 2005-2011 se caractérise par un résultat opérationnel négatif récurrent. Bien que depuis 2008, celui-ci se réduisait pour atteindre, en 2010, 5,8 Mio €, en 2011, la perte opérationnelle atteint 9,9 Mio €. Alors que les contributions ont augmenté de 4,8 %, de 244,5 Mio € en 2010 à 256,1 Mio € en 2011, les dépenses ont accusé une hausse de 5,9%.

En 2011, contrairement à 2010, les revenus financiers nets d’une valeur de 9,6 Mio € (2010: 15,8 Mio €) ne permettent pas de couvrir le solde opérationnel négatif. Pour la même période, la situation des marchés financiers est beaucoup moins favorable qu’en 2010 avec cependant des produits financiers tout à fait satisfaisants.

Les tendances favorables constatées en 2010 semblent s’inverser en 2011. Le résultat net de l’exercice passe d’un excédent de 10,0 Mio € en 2010 à une perte de 0,3 Mio € en 2011. Ce phénomène est accru par le refus du Conseil de procéder à l’adaptation des rémunérations et pensions au 1er juillet 2011, entraînant un manque à gagner au niveau des cotisations de l’ordre de 2,2 Mio €.

Accords PMO en Espagne

Près de 1300 collègues et retraités vivant dans quatre communautés autonomes espagnoles sont concernés par les accords signés entre le PMO et des services publics de santé.

U4U demande depuis longtemps que le PMO passe des conventions avec les services de santé des Etats membres pour mieux maîtriser les coûts de santé. En effet, plus les coûts sont importants, plus la partie à charge de l’affiliée est importante. Et notre population est un public de choix pour l’inflation des dépenses de santé. En Espagne, le PMO a réussi à conclure quatre accords avec des centres de santé, permettant ainsi aux affiliés de bénéficier des prix publics. Il continue ses efforts pour convaincre d’autres régions autonomes de signer avec lui.

Les 4 Régions autonomes d’Espagne avec lesquelles le PMO a passé un accord:

- Galicie : SERGAS signé le 01.02.2012

- Madrid : SERMAS signé le 12.07.2013

- Andalousie : SAS signé le 07.11.2014 (lancement en 2015)

- Catalogne : CATSALUT signé le 23.01.2015

Ces conventions permettent l’accès des collègues aux services de santé de la région autonome au même tarif que pour les nationaux. D’un côté, on maintient l’option pour les affiliés d’utiliser le RCAM mais on ajoute la possibilité d’utiliser les services de santé de la Région autonome.

Sont concernés le personnel statutaire ou les retraités sous le régime RCAM/JSIS et les bénéficiaires en couverture primaire ayant leur lieu de travail ou de résidence dans ces régions autonomes.

Ces accords sont uniquement valables dans la région autonome dans laquelle la carte de santé a été délivrée. Les services publics de santé en dehors des régions autonomes ne sont pas inclus.